点击上方蓝字“炒股拌饭”,关注了解更多精彩

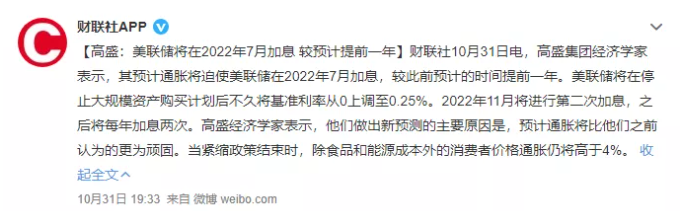

这两天高盛说,因为通胀压力,美联储会在2022年7月开始加息。

2020年上半年,我们在这篇《通胀以后就是债务崩塌》里面,也有过类似的判断。

当时说的是,2022年某个时间点,美联储会因为通胀压力,正式开始加息。

加息几次以后,我们面临的就是全球资产泡沫被刺破,随后引发全球金融危机。

为啥美联储在这个位置会决定加息,后面又会有啥影响呢?

想要说清楚这件事,就要从量化宽松这个事情开始说起。

01 啥是量化宽松

我们知道08年次贷危机以后,美联储开启了量化宽松,来拯救经济。

通常情况下,央行想要印钞放水,可以采取两种方式:一种是改变货币价格,另一种是改变货币数量。

改变货币的价格,主要是通过降低利率,也就是降息来操作的。

但如果利率水平接近于0,改变货币价格这个操作,会变得很难。

这时候只能从改变货币数量上动手,就需要用到量化宽松。

所谓的量化宽松,指的是央行在实行零利率政策,或者近似零利率的政策以后。

通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性的经济刺激方式。

可以说量化宽松,是改变货币数量里面最猛的一招,也就是央行直接下场印钱。

我们这里可以用美国来举例说明,告诉大家央行是怎么通过量化宽松,印钱拯救经济的。

通常美国政府想刺激经济,要先发行国债向全社会借钱,然后拿这个钱来搞经济刺激。

以往正常情况下发行国债,下场购买国债的都是本国百姓,或者外国投资者。

危机以后量化宽松的时候,下场购买国债的,是美联储这个美国中央银行。

美联储自己是没有钱的,它是通过印钱的方式,购买美国政府发行的国债。

购买的国债,记在美联储资产负债表的资产端。购买国债花的钱,则记在负债端。

美联储印钱购买国债以后,自身的资产负债表规模扩大了,市场上流通的钱也变多了。

这个买债的过程,就是大家常说的量化宽松,或者开着直升机撒钱。

为啥会叫量化宽松呢?量化的意思就是 ,购买国债的数量是确定的。

比如说美联储宣布量化宽松的规模是7000亿,那意味着最终只会印7000美元来购买国债。

一般来说,只有在降息降准这种常规货币政策工具不再有效的时候,才会采取量化宽松这种极端的做法。

量化宽松的主要目标,是央行通过购买国债印钞的方式,向经济体注入大量的流动性。

在直升机撒钱的同时,还可以把利率长期锁定在低位。

这等于是不但给钱,还帮助降低资金成本,从而刺激经济复苏。

02 啥是Taper

对于量化宽松刺激经济,全球一直争议很大,因为后遗症是非常严重的。

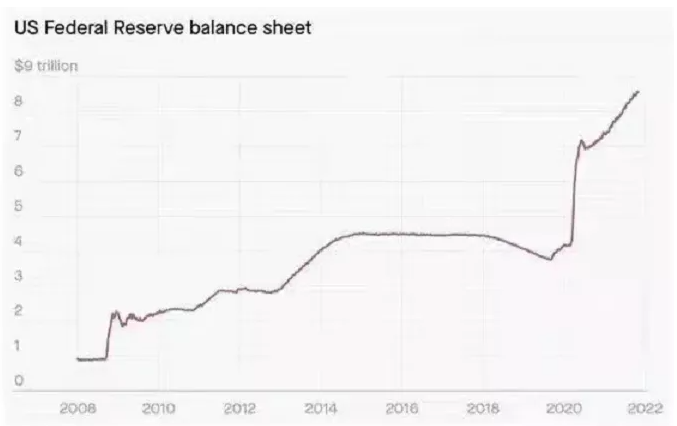

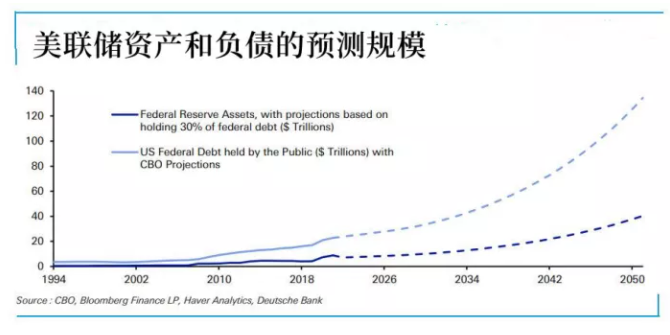

要知道美联储的资产负债表,在量化宽松之前规模并不大。

2008年9月1日的时候,美联储的资产负债表只有0.9万亿美元。

这个规模,基本和我们国内一家股份制银行的资产负债表差不多。

但是经过08年金融危机以后的4轮量化宽松,到2020年2月底的时候,美联储资产负债表已经达到4.16万亿美元。

从2020年3月的疫情至今,美联储资产负债表再次翻倍,已经接近9万亿美元。

美联储快速增长的资产负债表,对应的就是它这些年放出的钞票。

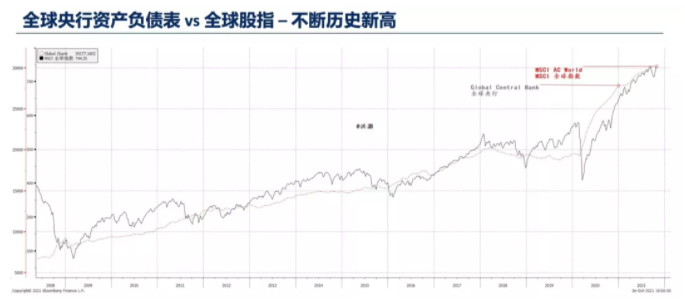

这些基础货币释放以后,加上商业银行的乘数效应,流动性的规模会变得无比庞大。

不管是过去十多年美股的持续上涨,还是美元利率的持续走低,还是美元流动性的超级充沛,都是从这里来的。

因为美联储印出来这些钱,投入市场以后,并没有办法控制这些钱的流向。

这些钱可能会流向实体经济,也可能会被拿去投机,比如炒股或者炒房。

过去十多年全球资产价格不断上涨,贫富差距不断扩大,很大程度上要拜美联储这个全球央行,不断量化宽松放水所赐。

我们之前在《为啥现在单靠勤劳,是没办法致富的》里面,专门讲过这个问题。

既然是非常规的刺激经济的手段,那么危机过后,经济出现复苏以后。

美联储通常会缩小资产负债表的规模,把之前多印的钱,慢慢收回来。

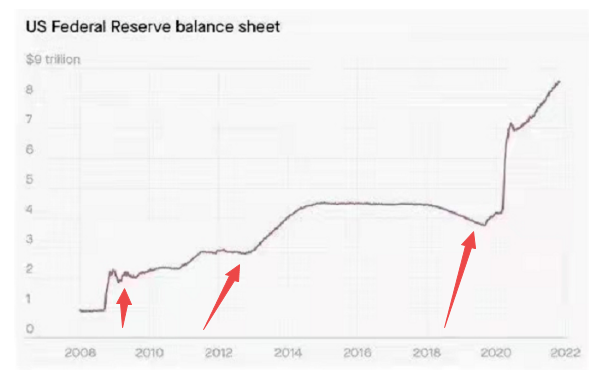

下图标注的几个位置,就是美联储过去十来年,加息缩表的时点。

不过直接缩表收钱,带来影响实在太大了。所以通常美联储在缩表之前 ,首先要进行的一个动作是Taper。

Taper的意思是,美联储会把通过逐渐降低购债的速度,来减缓自己印钞的速度。

先是逐渐减少购买债券印钞的速度,直到最后不再买入。

既然美联储购买债券是印钱宽松,那么Taper以后逐步停止购买债券,意味着什么就很明显了。

未来流动性不会像过去那么宽松,美元利率也不会再这么便宜了。

不过这里要注意的是,Taper只是意味着印钱的速度减慢了,但是依然还在印钱。

至于大家常说的缩表,通常是在Taper和加息完成以后,最后才会做的事情。

缩表的威力比加息都要大,因为美联储缩表,意味着要抛售美债,回收美元。

这等于是通过直接抛售所持债券,或者停止到期债券在投资的方式,对基础货币直接回收,减少货币供应量。

这个过程中市面上的美债数量会增加,美债价格会出现下跌,收益率出现上升。

可以看出,缩表是比加息更加严厉的紧缩政策。相当于缩减货币供应量的同时,变相提高利率。

03 加息会有啥影响

因为美元是世界货币,也是世界各国的主要储备货币。

从二战以后,美元就主导了全球货币金融体系和贸易结算体系。

这意味着美联储等同于实质意义上的世界央行,美元也是实质意义上的世界货币。

所以美联储加息,不光会对美国经济带来影响,也会对全球其他经济体带来巨大影响。

对于美股市场来说,美联储加息等同于回收美元流动性,提高美元融资的成本。

我们知道美股上涨,和流动性是正相关的。回收流动性意味着,美股要回调了。

为啥这里说的是回调,而不是暴跌呢?因为按照历史经验看,加息初期美股回调以后,还有最后一波上涨。

这波最后的上涨,是随着美联储加息,带来的美元资本回流推动的。

通常美联储刚开始加息的时候,是美国经济出现好转,就业数据良好或者通胀失控时候。

按照过往的经验,在美联储加息以后,美元会从海外市场回流本土。

这些回流的美元,回来以后并不会闲着。

部分会回到美股美债市场接盘,使得市场继续反弹上涨。部分会进入实体经济,推动实体投资和产能扩张。

产能扩张以后,不仅消化了通胀,也维持了美国实体经济的中长期复苏和增长。

对新兴经济体来说,美联储加息导致美元资本回流,往往伴随着一场灾难。

因为原先那些流入新兴经济体的投资的热钱,加息以后会转头回归美国市场。

多数新兴经济体经济发展,都非常依赖美元体系。不少新兴市场国家,还支持美元的自由兑换。

一旦美联储加息,大量美元资本外逃,就会冲击本国的金融稳定,出现外汇储备短缺。

一旦这些国家外汇储备不足,无法兑付外债的时候,就会出现区域性金融危机。

之后就是本币汇率暴跌,国内资产价格暴跌,然后被美元资本杀个回马枪抄底。

这里可以看出,按照过往历史经验,美联储加息的初始阶段,是对美股和美债市场有一定冲击的。

但是这段冲击过后,在大量海外美元资本回流的背景下,会消化部分美股泡沫,并且推动美国内部的经济增长和产能扩张。

当然了,在目前美股高位的背景下加息,最终也必定会刺破高企的泡沫,引发全球金融危机。

对于新兴经济体来说,通常美联储加息意味着大量美元资本外流,本币汇率不断贬值。

美元储备耗尽以后,新兴经济体国内的资产价格,也可能会出现暴跌,甚至引发区域性危机。

04 美元霸权

说起美联储加息,多数人首先会想到的可能是。美国人通过美元潮汐,收割新兴市场国家。

这个反复收割的操作,也是在美元成为世界货币以后,拥有了美元霸权才开始的。

美国之所以能成为世界货币,是因为在战后建立了布雷顿森林体系,确定了美元就是黄金的硬通货地位。

能维持这样的地位,是因为美国当时拥有世界最强的工业能力,用美元可以买到任何想要的工业产品。

然而随着二战以后美国经济实力的增长,国内的劳动力和工资价格开始上涨。

在全球化的背景下,越来越多美国资本家把工厂和低端产能迁到了国外,在本土开始了去工业化。

后面随着战后欧洲日本重建完成,工业能力开始恢复。美国在1970年代,已经不再是世界唯一的工业化强国。

在德国和日本制造业崛起以后,美国发现在生产成本上,是竞争不过这两个国家的。

所以在全球化的背景下,老美为降低成本,加速了低端产业转移,和去工业化之路。

最终的结果就是,美国从贸易顺差国,在1968年变成了贸易逆差国。

再加上期间老美打了越战,要花钱的地方越来越多。贸易逆差又没办法带来利润填窟窿,就只能靠偷摸印钞了。

偷印的钞票越来越多,超发的美元已经没办法维持之前布雷顿森林体系,兑换黄金的承诺。

所以到了1973年,美国人主动放弃了布雷顿森林体系,实质上就是美国人违约了。

不过美国为人了维持世界货币的地位,很快把美元和工业时代的血液石油捆绑。

规定世界上所有石油贸易,必须通过美元结算,再次维持了美元的世界货币地位。

不过要维持美元的国际货币地位,单单靠石油是不够的。虽然美国那时候是最大的石油消费国,但并不是产油国。

如果其他产油国不认可美元,或者其他工业国不认可美元,那这个游戏就玩不下去。

所以美国人建立了世界最庞大的军事力量,把敢于挑战美元世界货币的国家和地区,通通消灭在萌芽状态。

不管是伊拉克、利比亚还是南联盟的战争,其实都是为维持美元霸权打的。

军事霸权和货币霸权相互支撑,再加上热钱的流进流出,就是美国人收割全球的利器。

05 热钱的第一波收割

美元成为世界货币以后,美联储变成实质意义上的世界央行,掌握着全球流动性。

美国人先通过美元的世界货币地位,进行货币宽松,大量超发美元,

在货币宽松期间,美联储必然会维持美元的低利率政策。同时大量超发美元,也会造成美元贬值。

新兴市场国家看到美元利率很低,就会大量借入美元贷款,发展本国经济。

美国富人和大资本,也会发现在美元超发和低利率的背景下,拿着现金购买力只会越来越差。

所以手里有大量美元的这些人,要么会选择买入美股,要么就拿着美元兑换成其他货币,进行海外新兴市场投资。

我们通常把这部分出海的美元,叫做热钱。

热钱的持续涌入,会迫使这些新兴市场国家,跟着美国一起超发货币。

因为多数新兴市场国家发行货币的抵押物,就是美元外汇储备。

美元热钱涌入以后,外汇储备就变多了,这等于是发行货币的抵押物变多了。

这时候热钱涌入的国家,就出现两个选择:要么通过超发货币对冲,要么通过本币升值对冲。

通常新兴市场国家都是出口国,货币升值太厉害会影响出口,所以大家一般会选择超发货币对冲。

这些超发的货币很大一部分,都会涌入股票市场和房产市场,造成股票和房产的暴涨和泡沫。

我们知道美联储量化宽松,是为了刺激美国经济复苏。宽松到一定程度,美国经济开始恢复了。

这时候美联储就会逐步收紧货币政策,甚至加息。这一系列动作,都会推动美元回流。

在这种背景下,之前进入新兴市场国家的热钱,就会出现撤退。因为美联储紧缩以后,资金成本变高了嘛。

热钱先是会卖掉流动性最好的证券资产,兑换成美元回流本土。

在美联储加息的背景下,热钱从新兴市场国家证券市场流出,挤兑美元回流,会造成新兴市场股市和汇市的下跌。

道理也非常简单,价格涨跌是供求关系决定的。卖的人多了,价格不就下跌了嘛。

大家都在新兴市场,把手里的证券资产卖掉。卖的人多了,股市不就跌了嘛。

紧接着大家要把本币换成美元,才能回流美国。这意味着要卖出该国的货币之后,买入美元。

大量热钱如果在同一时间段,都做这个操作。后面很快该国的外汇储备就会耗尽,汇率和资产价格就会暴跌。

热钱大量卖出新兴市场国家的证券资产和货币,兑换成美元回流。

高位接盘这些东西的,往往是这个新兴市场国家的普通老百姓。

他们在资产价格上涨的狂热中,用自己的劳动果实,接盘了高位的泡沫资产。

新兴市场超发的货币,被热钱大量卖出兑换美元以后,市场上充斥着资金,这些钱是要寻找投资方向的。

多数普通老百姓,通常都会选择房地产。这种情况下,会造成房地产市场的短期二次暴涨。

这时候美元资本可以做空该国的股市和汇市的同时,从容卖掉之前低位买入的房地产,

热钱也就是这样,在新兴市场国家的股市、汇市和楼市,完成了美元回流的第一波收割。

06 美元热钱的第二波收割

由于新兴市场国家过去几年,搞经济建设借贷了大量美元,加息以后资金成本提高,就需要还债。

因为之前借的是美元债,所以必须通过本国货币兑换成美元,才能还债。

大量热钱挤兑美元回流,很快耗尽了这些新兴国家的美元外汇储备。

再加上美国这时候本来就处在紧缩周期,美联储在收紧银根和收缩信贷。

市面上的美元本来就少,加息和热钱挤兑,又导致美元会大幅升值。

美元大幅升值以后,这时候你会发现不算高的利率,叠加本币贬值以后的汇率杠杆,要还的债上天了。

如果还不起这些美元债,这些新兴市场国家就会被下调评级,汇率和国内资产价格暴跌,陷入到经济危机。

之后就是美元资本回流,超低价抄底该国资产,这就是美元回流的第二波收割。

大家最熟悉的两波美元热钱收割,应该是98年的亚洲金融危机。

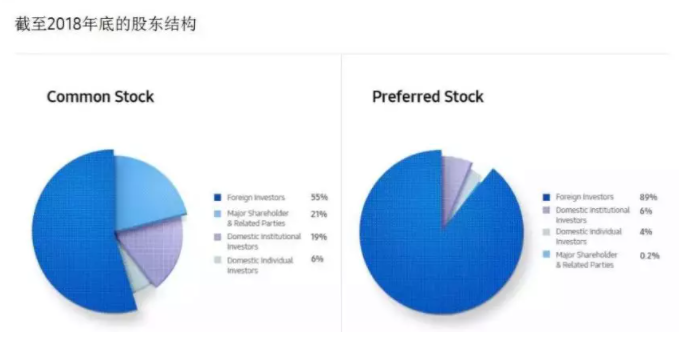

这次危机以后,华尔街资本几乎控制了整个韩国财阀。

华尔街资本在韩国势力有多大,看看韩国财阀的股比就知道。

三星55%的普通股,81%的优先股都在国外资本手上,这里面大部分是华尔街的美资。

优先股不参与公司经营,但享受利润优先分配的稳定分红,不管它经营的再好,利润再丰厚,其中的大头最终都会流向美国华尔街,而不是韩国。

经历了亚洲金融危机以后,大家都熟悉了老美这个割韭菜的套路。

所以在08年次贷危机的时候,大家都采取了跟随放水的方式对冲影响。

跟随放水的逻辑非常简单,就是利用自身的货币政策,先对国内的商品和资产价格产生影响,率先推高资产价格。

通过这种和美联储同步放水,推高资产价格的手段,避免自身资产在低位被美元资本收割。

不过要使用这种方法,就必须被迫跟随美联储货币政策的节奏。

这本质上是出让了部分货币政策的主导权,来保住资产的所有权。

07 历史上的割韭菜

这里我们也可以看出,美元潮汐这个收割,通常分为两个部分:

一个是利用美国货币扩张和新兴市场资产价格上涨的时间差,低价收购资产以后,高位抛售带来的利润。

一个是利用美联储货币收缩以后,新兴市场资产价格暴跌,低位抄底带来的利润。

本质上都是把手里超发的纸币,趁低价换成国外的资产和商品,来满足资本盈利的需要。

美国在通过石油美元,确立了自己国际货币的地位之后,历史上已经进行了几次收割。

第一波收割的是拉美国家,那次拉美危机以后,拉美经济停滞,美国经济复苏。

我们在《上帝给了拉美人最丰富的资源,唯独没给他们装个脑子》讲的就是这个事儿。

第二波联合沙特这些产油国,通过金融战争干掉了苏联,吃掉了苏联的尸体。

我们在《摧毁一个超级大国最快的方式,是一场金融战争》里面,讲过这个事儿。

第三波收割的是我们隔壁的日本,不过日本之所以倒霉,美国只是外因。

主要还是因为自身采取了错误的货币政策,日本在泡沫被吹大又刺破以后,进入失去的二十年。

我们在《昭和男儿变成平成废宅,带给我们的启示和教训》里面讲过这个事儿。

第四波收割了东南亚的亚洲四小龙和四小虎,98年那次亚洲金融危机以后,东南亚从此一蹶不振。

我们在这篇《97年的那场大鳄狙击战》里面,也聊过这个故事。

当年东南亚金融危机,就是亚洲四小龙和东南亚各国,过于依赖宽松美元 ,放开资本管制的结果。

最后韩国靠的是动员平民为国接盘,新加坡靠的是强势政府干预,香港地区靠的是中央政府支持。

都是靠举国之力,才扛过了当时的危机,但最终依然损失惨重。

其实在07年第五波收割的时候,美国人的目标是中国。但由于我们一直严防死守,没有放开资本自由流动。

再加上美国在这个过程中,突然爆发了次贷危机,自身自顾不暇,所以没有成功。

08年次贷危机以后,美联储为拯救经济,开启了量化宽松,我们也开启了同步放水。

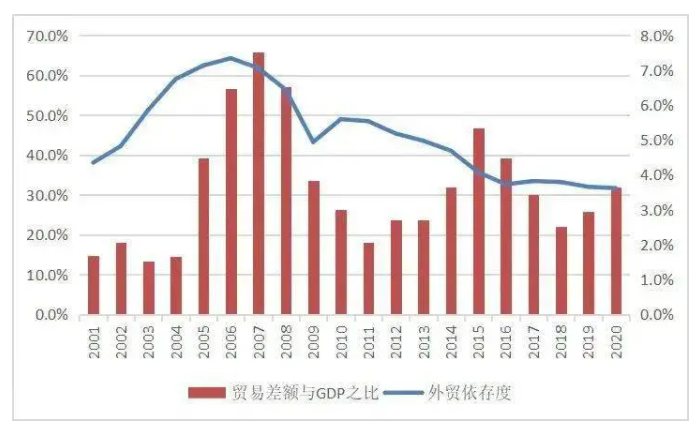

放水的原因,一方面是我们那时候,外贸在经济中的占比太高,所以外贸依存度很高。

这些外贸都是劳动密集型产业,关系到就业问题,所以当时救美国就是救自己。

另一方面只有跟随美国同步放水,才能避免被美元资本杀个回马枪,低位买走资产。

次贷危机以后的几年时间里 ,老美持续搞了四轮量化宽松,刺激经济的同时,吹大全球资产价格泡沫。

2015年末美联储再次开始加息,推动美元回流,这次我们依然是严防死守。

后面才有了我们在《五年前那场惊心动魄的金融暗战》里面,讲过的故事。

这次老美推动美元回流,完成收割的企图没有成功。最终被迫在2019年初停止了加息,并且开始降息。

我们在《美联储无路可退》里面,也回顾了这个历程。以及美联储当时突然停止加息,重启降息进程的原因。

08 这次不一样

我们前面说过,降息和量化宽松比温和的多。因为一个是常规武器,一个相当于核武器。

毕竟量化宽松这种核武器,是央行直接下场印钱。不到事态紧急,是不会随意使用的。

不过2020年疫情以后,美联储又开始动用核武器了。不光把利率降到零,还同步开启了无限量化宽松。

这次无限量宽,是预期之外的一次宽松。

因为疫情造成了美股数次熔断,美联储不救的话,美国本土就会直接陷入金融危机。

为拯救本国经济,美联储不得不把利率直接降至零,同时开启了无限量化宽松。

也就是因为不限制宽松的规模,所以才被叫做无限量化宽松。

无限量化宽松也意味着,这次的规模和体量,远远超过了前面几次。

这也是为啥,我们在2020年3月这篇《美股崩了,大危机要来了么》会说:

在美联储无限量化宽松的背景下,是不可能会有金融危机的。

美联储放出的天量钞票,在疫情以后流入世界各地,推高了全球大宗商品和资产价格。

这导致美元热钱过去那种,在低位收购国外资产,涨价以后高位抛出的操作来根本不及进行。

想割韭菜回血,只有利用美联储货币收缩的时候,全球资产价格暴跌低位抄底。

要完成这个动作,首先要做的就是把全球资产价格和大宗商品价格,推升到一个高位去。

只有价格足够高,泡沫足够大,美联储加息收缩的时候泡沫破裂,才能跌得足够惨,这时候美元资本才能在低位抄到底。

不然现在全球位置最高,泡沫最大的市场是美股,自己加息刺破自家泡沫,不是加了个寂寞嘛。

可以预见的是,现在美股已经处在历史高位。

在美元加息回流之前,全球汹涌的美元流动性,依然会不断吹大全球资产价格泡沫。

因为即使美联储开始Taper缩减购债,也不过是放缓了印钱的速度,依然还是在印钱。

而且在没有把全球资产价格泡沫推到高位之前,美联储是不会加息的。

这是我们在《美联储决定继续放水》里面,已经讲过的事情。

其实从美联储2020年的政策框架调整上,我们也能看出一些端倪。

09 美联储的政策调整

在1978年制定《哈姆弗里霍金斯法》,明确美联储的政策目标,是就业最大化和通胀稳定的双重使命以后。

继任的美联储主席一直延续着这两个使命,并且在平衡就业和通胀水平之间做出平衡。

不过当时并没有明确,到底什么样的通胀水平和就业率,会导致美联储加息。

2012年,美联储公布了“关于长期目标和货币政策框架的声明”,首次明确了2%的通胀目标和就业最大化的动态机制。

可以看出在这次声明中,通胀被列为首要目标,还明确了2%这个指标。

2020年3月疫情以后,美联储开启了无限量化宽松。也就是这一年,美联储再次修订了政策目标

2020年8月27日,美联储主席鲍威尔在杰克逊霍尔年度会议上,做了《新的经济挑战和美联储的货币政策审查》的演讲。

在鲍威尔演讲的同一天,美联储公布了修订之后的新政策框架。

新的政策目标把之前的控制通胀优先,转变为就业优先。并且把之前2%的通胀目标,调整为2%的平均通胀目标。

这里可以看出,美联储新政策框架的变化 ,主要是大幅提高了对通胀的容忍度。

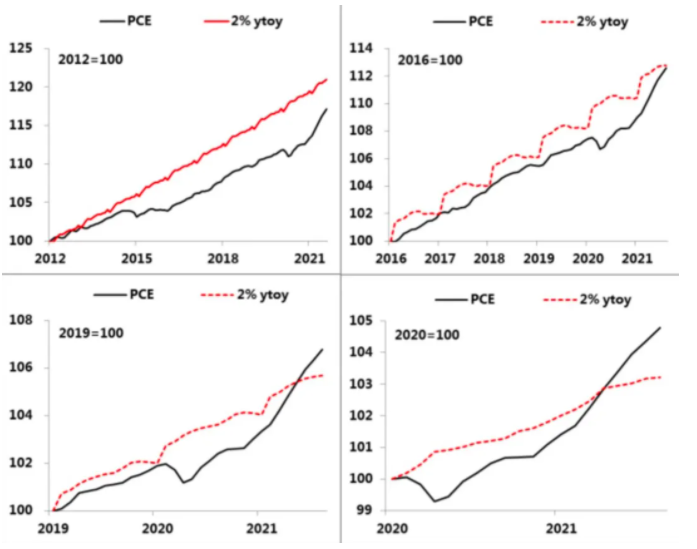

说起来平均通胀这个东西 ,是个非常有艺术性的说法,也非常难判定的东西。

因为从统计上看,统计时间起点的不同,会导致平均通胀这个数值差异很大。

假如从2012年作为统计起点,目前的平均通胀水平依然是低于目标的,也就是目前不需要加息。

假如从2016年作为统计起点,目前的平均通胀水平已经基本达标,是可以加息的。

假如以疫情前的2019年,和疫情开始以后的2020年作为统计起点

可以说平均通胀早就超过了政策目标,后续加息已经成为必然。

正因为统计的起点很容易改变,美联储又没有就此给出明确的指引,所以啥时候加息,就变成了很艺术的事儿。

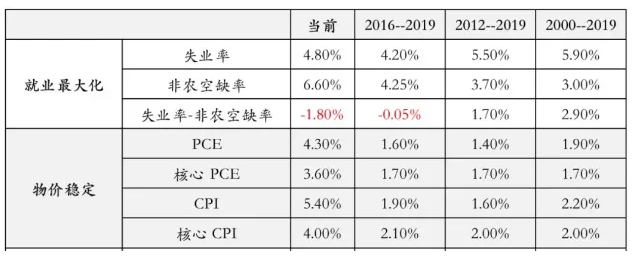

其实不管是统计2016到2019年,疫情前五年的情况。还是统计2012到2019年,首次确立政策目标至疫情前的情况。

甚至统计从2000年千禧年之初,到疫情前2019年新世纪以来的情况。我们都可以看出,加息的门槛已经够了。

从物价稳定的角度看 ,现在通胀不管从哪个角度看,都已经超过了美联储的政策目标。

如果从就业的角度看,现在美国的失业率减去职位空缺,甚至是负值。也就是很多岗位空着,根本招不到人。

10 没有阴谋只有阳谋

为啥美联储会在疫情后,调整政策目标呢?个人觉得是因为美国股市。

很多人的说法是,为了给经济更多时间修复,这个说法当然也不能说有啥问题的。

但我们认为,在疫情无限量宽以后调整政策目标,还有个很重要的目的。

就是暂时放弃通胀目标,等这些汹涌的美元流动性,把全球资产价格推升至高位。

只有全球资产价格和美股一样,都处在高位。后续美联储加息的时候泡沫破了,后续美元资本才能抄底廉价资产。

其实去年的时候我们就提出:美联储可能会在2022年某个时段加息,并不是没有根据的。

我们认为这个时间点,不光能够满足就业最大化和物价稳定,这个加息的基本条件。

还能满足全球资产价格处在高位,这个美联储启动加息程序的重要条件。

既然条件越来越接近了,后续我们应该会看到,美联储开始为加息做准备工作了。

在11月的议息会议上,美联储已经宣布缩减购债,也就是大家说的Taper。

如果说Taper进展顺利,而且没有给美国经济造成太多压力的话,之后就是正式加息。

我们的预计是,明年因为就业已经恢复,通胀又在加速上升,美联储加息的条件会更加充足。

这里唯一的担心,是加息之前通胀上升速度太快。不过美国人也不是没有办法,延缓通胀上升的速度。

前几天耶伦不就开始放风,说要减少或者取消,之前加征的那些关税了么。

所以虽然Taper缩减购债开始启动,但直到美联储加息之前,我们都会看到美股屡创新高。

因为缩减购债只是意味着放水速度逐步减慢,并不是直接停止放水或者缩表。

之前在这篇《拜登衰退之前,我们会经历的是拜登过热》,我们提到标普的目标是4500,现在可以上调到4700了。

因为目前标普公司的盈利数据都不错,即使保持同样的估值,因为盈利水平上升了,还可以继续涨一段。

当然了,这里我们看好的不光是美股,还有始终不争气的A股。因为它总是在最后几个月,走完美股几年的涨幅。

尾声:

按照高盛的预测,美联储会在明年7月第一次加息,我们之前的预测也是2022年。

在那个时候,全球资产价格应该也已经处于高位,收割的条件也已经具备了。

不过在2022年如果加息,累积以几次后的结果,必定是全球金融危机和大衰退。

就像我们在《全球资产价格泡沫,最终会被什么刺破》里面说的一样。

事实上,在过去100多年的统计中。每次标普500收益率这么低迷的时候,都会导致非常严重的市场崩溃。

1929年出现了大萧条,1937年出现了剧烈的经济衰退,2001年互联网泡沫崩了。

在泡沫破灭的随后三年时间里,市场的平均回报率是-53%。

因为如果回顾历史,每一次崩溃以后,美联储都不得不再次宽松刺激经济,而且会再次加大放水刺激的药量。

缩表是不可能缩表的,别说缩表,就连加息多一点点,目前的资产负债表都承受不了。

如果不打仗的话,下一次的大宽松在危机以后,是必然到来的。

由于全球贫富分化已经是历史高位,这时候我们很可能看到的场景,也能猜得到。

很可能是经济处于萧条、美元放水以后继续贬值。以及我们这代人不曾见过的,全球大规模负利率。

全文完,感谢阅读!!如果觉得写的不错,那就点个赞或者“在看”吧。

如果转载本文,文末务必注明:“转自微信公众号:炒股拌饭”